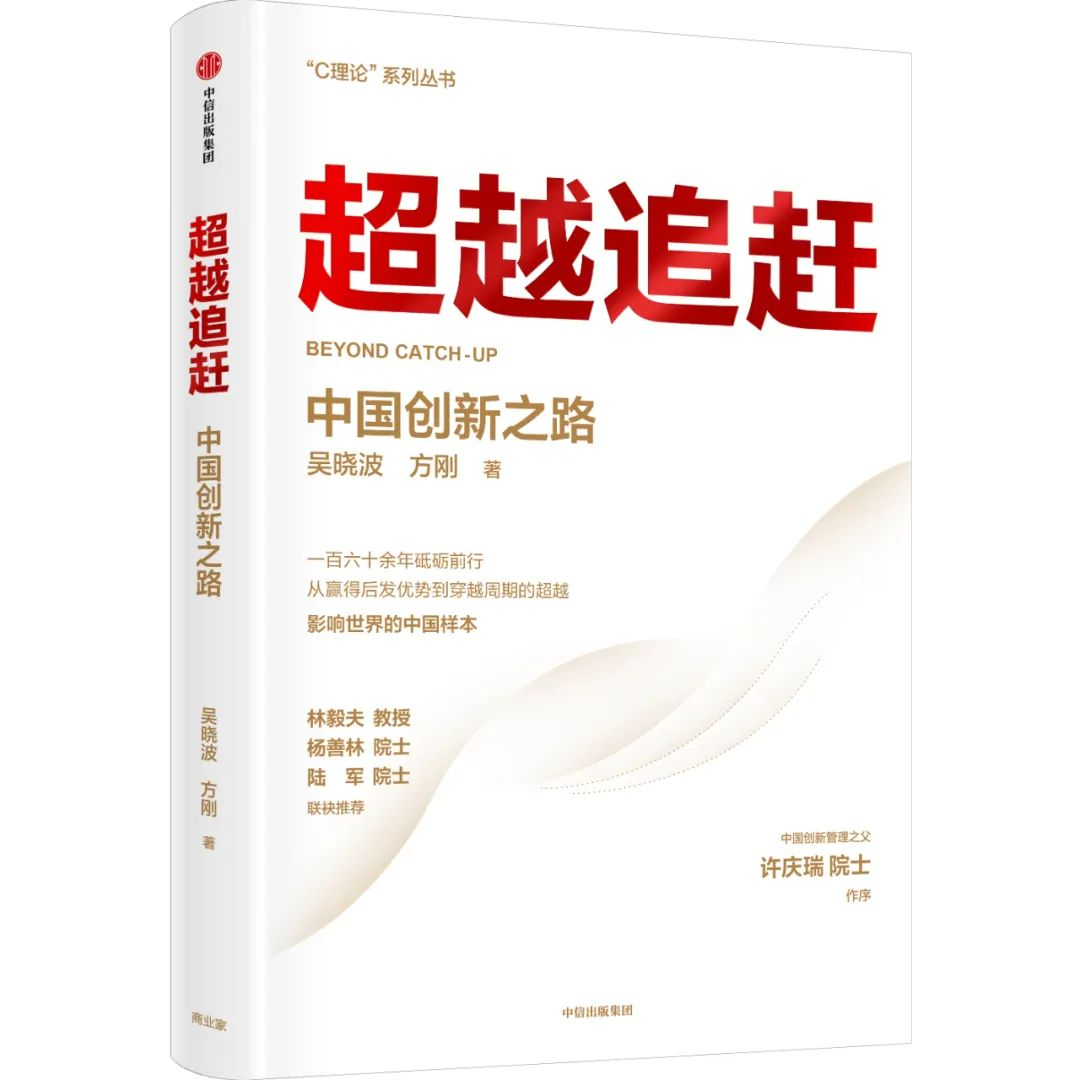

近年来,全球格局的重大变化在于中国超常规的迅速崛起。中国崛起首先是中国经济的崛起,而中国经济实现跨越式发展的背后有一支不可忽视的力量:一大批卓越的中国领军企业。总结现有的研究可以发现,到底是什么因素决定一个国家的兴衰和企业的持续成长仍没有一个准确统一的答案。创新创业与战略学系教工支部党员吴晓波教授关于C理论研究成果的重磅著作《超越追赶》发布,以《科学》杂志的“世纪之问”为切入点,汇集了作者三十余年深入系统研究中国企业从追赶到超越追赶的创新管理实践及其规律的重大成果,为处于追赶中的企业提供追赶和实现超越追赶的“中国方案”。

01|从追赶到“超越追赶”

近年来,全球格局的重大变化在于中国超常规的迅速崛起。中国崛起首先是中国经济的崛起,而中国经济实现跨越式发展的背后有一支不可忽视的力量:一大批卓越的中国领军企业。总结现有的研究可以发现,到底是什么因素决定一个国家的兴衰和企业的持续成长仍没有一个准确统一的答案。

吴晓波教授与方刚教授最新著作《超越追赶》一书以《科学》杂志的“世纪之问”为切入点,汇集了吴晓波教授三十余年深入系统研究中国企业从追赶到超越追赶的创新管理实践及其规律的重大成果,致力于回答中国增长是如何摆脱“追赶陷阱”的?中国企业独特的成功追赶实践,即“超越追赶”,具有怎样的路径与模式?“超越追赶”对其他发展中国家的企业又有怎么样的意义?

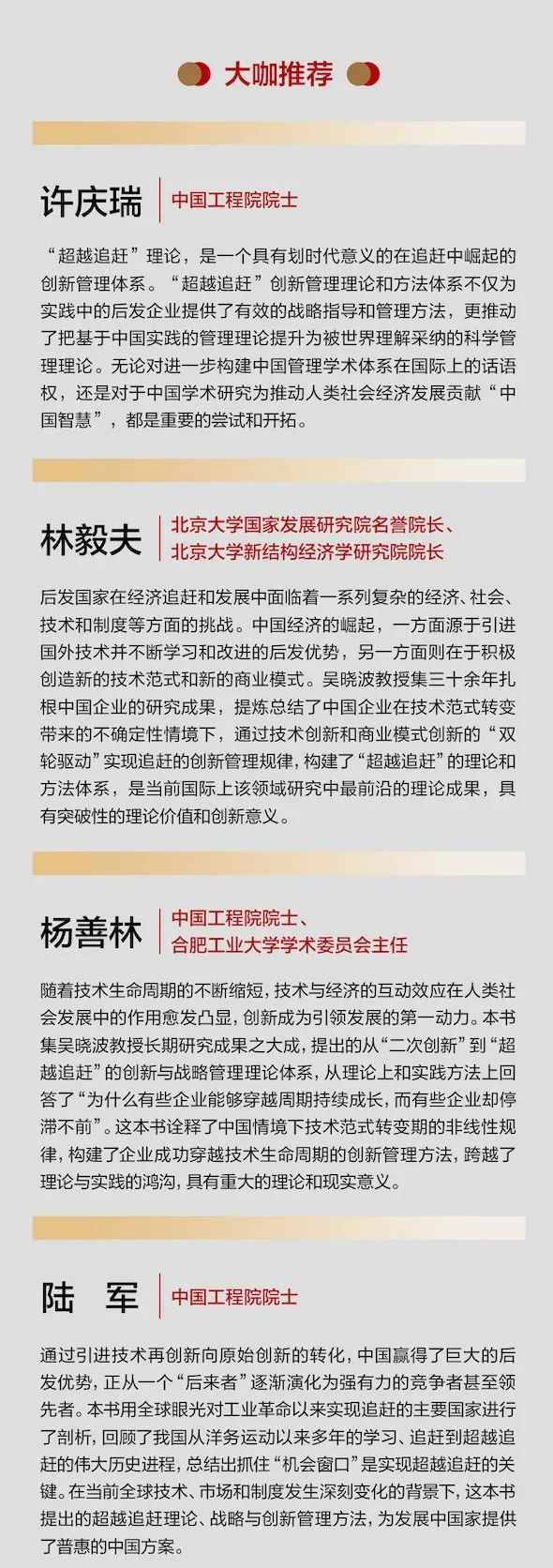

该书由中国创新管理之父许庆瑞院士作序,林毅夫教授、杨善林院士和陆军院士联袂推荐。该书通过对“范式转变”期企业管理“非线性”特征的剖析,提出了与以往基于单一生命周期内的稳定结构和线性优化不同的“拥抱不确定性”的管理体系。

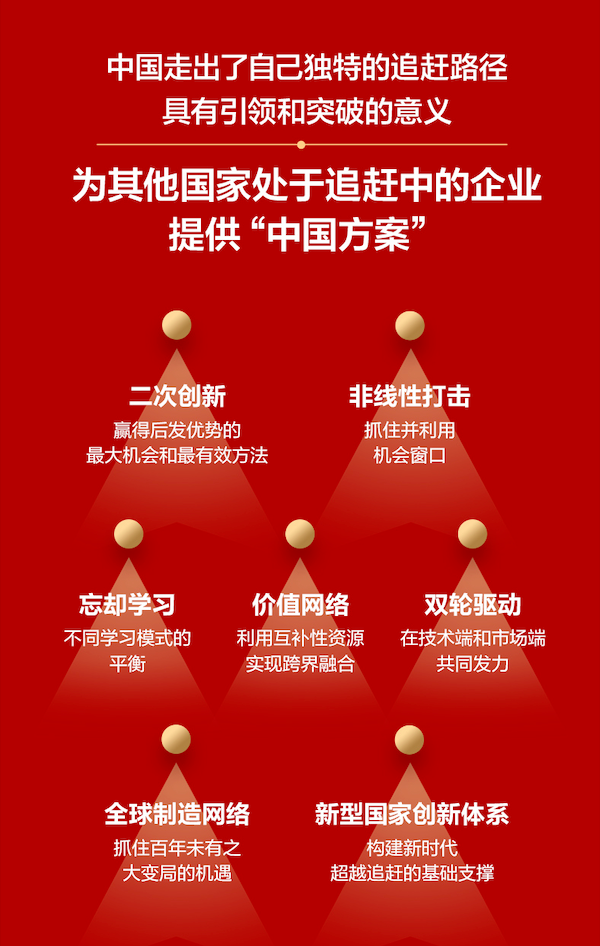

02|惟创新者进

“超越追赶”理论是一个具有划时代意义的在追赶中崛起的创新管理体系。该理论系统地揭示了中国企业在高效利用已有技术轨迹实现高速追赶的同时,及时抓住技术范式转变的重大“机会窗口”,实现超越追赶并成为全球领先者的革命性创新发展模式及其规律。

《超越追赶》一书是吴晓波教授对“超越追赶”理论和方法体系的系统性总结和凝练。作为当前国际上该领域研究中最前沿的理论成果,这本书具有突破性的理论价值和实践意义。

在理论上,《超越追赶》一书诠释了中国情景下技术范式转变期的非线性规律,构建了企业成功穿越技术生命周期的创新管理理论和方法,提出了技术范式转变期企业追赶的第四种路径——“超越追赶”路径,对于构建中国管理学术体系的话语权具有重大的理论意义。

在实践上,《超越追赶》一书对中国企业的追赶和成长乃至为发展中国家企业提供借鉴具有重大的现实意义。该书提出的理论和从追赶到超越追赶的穿越技术生命周期的管理策略与方法,有利于有效指导更多中国企业实现超越追赶,能够为更多其他国家的后发企业实现有效的追赶与超越追赶提供有益的借鉴。

基于中国领先企业的追赶实践提出的“超越追赶”理论是一个与当前所谓的“东亚模式”、“拉美模式”和“非洲模式”完全不同、并更具划时代意义的追赶模式和管理体系,为推动人类社会经济发展贡献“中国智慧”。

03|超越追赶的“C理论”

吴晓波教授在《超越追赶》一书中提出了以中国特色的成功创新与发展实践为基础,提炼和总结出以超越追赶为核心的“C 理论”。该理论刻画出了在技术范式转变下充斥着高度不确定性的情境中,以“超越追赶”(Beyond Catch- up)为重要命题,以变革(change)、互补竞争力(complementary based competitiveness)、共创(co-create)、共建(co-construct)、共享(co-share) 为核心特征的创新管理理论体系。

下一步,“C 理论”将帮助中国企业在“追赶”中“超越”,在“超越”中造就属于中国自己的世界领袖级企业。当前,中国已稳居世界第二大经济体,中国终于在世界格局重大变化中发现重新崛起的机遇,从追赶到超越,成就了一个又一个“世界第一”。“C 理论”将助力中国企业更好地面对全球竞争格局的深刻变革,引领中国企业在全球竞争前沿的“无人区”不断成长;“C 理论”也将引领更多其他新兴经济体中的后发企业,正确认识并把握和抓住下一个范式兴起的重大“机会窗口”,实现长期可持续发展,推动“超越追赶”模式在更加广泛的领域实现其价值。

信息来源:浙大校友创业观察

审核:郑刚

我要评论 (网友评论仅供其表达个人看法,并不表明本站同意其观点或证实其描述)

全部评论 ( 条)